上場株式等に係る配当所得等及び譲渡所得等の課税方式の選択について

概要

平成29年度の税制改正により、上場株式等の配当所得等及び譲渡所得等に係る課税方式について、所得税と市民税・県民税で異なる課税方式(申告不要制度・申告分離課税・総合課税)を選択することが可能であることが明確化されました。これにより、例えば所得税では「申告分離課税」を選択し、市民税・県民税では「申告不要制度」を選択することが可能となりました。

なお、この制度の対象となる所得は、“源泉徴収ありの特定口座内で取引される”上場株式等の譲渡所得等(特定株式等譲渡所得金額)に限ります。

手続き方法

所得税と異なる課税方式を選択される場合は、以下の書類をご提出ください。

・住民税申告書(申告不要としたものを除いたもの)

・上場株式等の配当・譲渡等の選択課税申告書

・確定申告書、付表の控(写し)

※電子申告(e-Tax)したときは、申告書類のデータをダウンロードして印字してください

・年間取引報告書・支払通知書等所得の内容がわかる書類(写し)

※ その年度の納税通知書もしくは税額通知書が送達される日 (詳しくは、下記税務課市民税係へお問い合わせください。) までに申告を行ってください 。 送達以後の場合は、法律の規定により課税方法について変更はできません 。

※上場株式等の譲渡損失についても上記と同じになります。提出がない場合は来年以降に使用することができなくなりますのでご注意ください。

様式ダウンロード

【記入例あり】上場株式等の配当・譲渡等の選択課税申告書(PDF:459.2KB) (PDFファイル: 459.2KB)

市県民税申告書 ※リンク先にある「申告書」の様式をご利用ください。

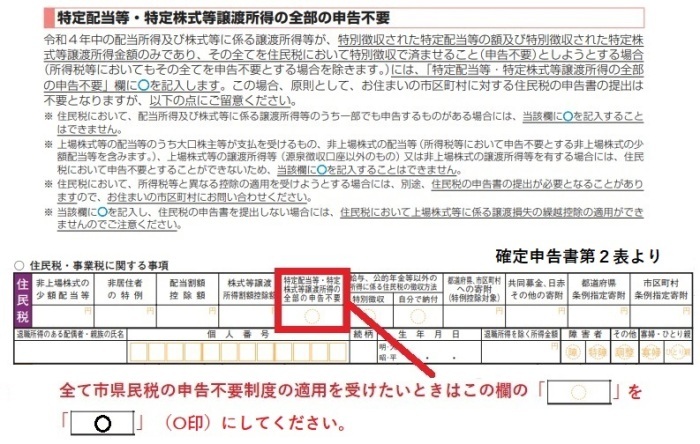

確定申告書で「申告不要」の申告ができます!

令和3年分確定申告書以降、個人住民税の「申告不要制度」の申告ができる項目が「確定申告書第2表」内に追加されました。確定申告書で「申告不要」とした人は改めて市役所へ申告する必要はございません。詳細は以下のとおりです。

※説明文は国税庁「令和4年分所得税及び復興特別所得税の手引き」より抜粋しております。

※確定申告書で申告できるのは、市県民税(住民税)対象のもの全部を「申告不要」と選ぶものですので、一部の配当を住民税申告するといった場合は確定申告書に○を付けずに、上にある「【記入例あり】上場株式等の配当・譲渡等の選択課税申告書」の様式を使って市へ申告いただく必要がございます。申告期限は、その年度の納税通知書または税額通知書が送達される日(例年5~6月ごろ)までですのでご注意ください。

地方税法等の改正で制度が一部変わります(令和6年度から)

令和4(2022)年3月の地方税法改正等に伴い、令和6年度の個人市県民税(個人住民税)以降、「所得税(確定申告でいうと令和5年分)」と「市県民税」の「課税方式を一致」するよう制度が改正されました。

つまり、所得税は確定申告を行い、市県民税は申告しない(確定申告書で申告不要を選ぶか、市県民税の不要申告を行う)ということはできなくなります。

≪参考リンク≫財務省「令和4年度税制改正の大綱」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2022/04taikou_06.htm#06

※ページ下部の「5 その他 (地方税)(1)上場株式等の配当所得等に係る課税方式」のところに記載がございます。

※このページに掲載の情報は令和4年6月現在の情報です。掲載後に法令等が改正されることがございますのでご不明点ありましたらお問い合わせください。

更新日:2023年08月30日