区画整理事業施行区域内の固定資産税(土地)について

平成31年度より仮換地課税(みなす課税)を実施します

これまで、土地区画整理事業区域内の土地の課税は、土地登記簿又は土地補充課税台帳に基づいた課税(従前地課税)を行っていましたが、現地(仮換地・保留地)の利用実態に基づいた公平な課税の実施を目的として、使用収益が開始された土地(仮換地・保留地)については、仮換地課税(みなす課税)を行います。なお、平成31年度より仮換地課税(みなす課税)に移行する土地は、「知立駅周辺土地区画整理事業」及び「知立山土地区画整理事業」地区内に所在し、平成31年1月1日までに使用収益が開始された土地(仮換地・保留地)が対象となります。

仮換地課税(みなす課税)とは

固定資産税は、原則として土地登記簿又は土地補充課税台帳に所有者として登記または登録されている方に課税されますが、土地区画整理事業区域内で仮換地等の使用収益が開始された土地については、対応する従前地の納税義務者(保留地については使用者)を所有者とみなして課税することができることとなっています。(換地処分されるまでの間)これを「みなす課税」制度といいます。(地方税法第343条第7項および知立市税条例第52条第6項)

仮換地課税(みなす課税)の対象となる土地について

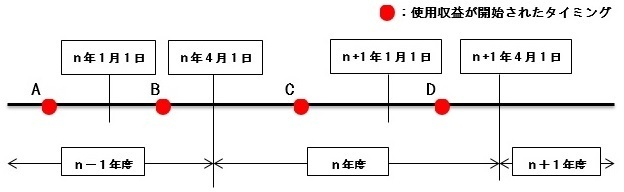

平成31年度については、平成31年1月1日現在で使用収益が開始されている土地(仮換地・保留地)が仮換地課税(みなす課税)の対象となります。それ以降については、毎年1月1日(賦課期日)現在で使用収益が開始されている土地(仮換地・保留地)について、その年度から仮換地課税(みなす課税)に移行されます。

また、土地の地目等に関しても、毎年1月1日(賦課期日)現在の利用状況により認定します。

土地Aについては、n年度課税より仮換地課税の対象。

土地BとCについては、n+1年度課税より仮換地課税の対象。

土地Dについては、n+2年度課税より仮換地課税の対象。

使用収益の開始について

使用収益が開始された土地については、土地区画整理事業の施行者から通知がされます。

また、保留地については、売買代金を全額納付したときから使用収益の開始となります。使用収益の開始についての詳細は、事業担当課(知立駅周辺地区は都市開発課、知立山地区はまちづくり課)にお問い合わせください。

仮換地課税(みなす課税)導入後の地番表記等の変化について

仮換地課税(みなす課税)を導入することにより土地の地番表記が変わります。

使用収益が開始された土地については、従前地の地番表記から対応する仮換地・保留地の街区番号表記へと変わります。それに伴いまして、地積も従前地の土地の地積から仮換地等の土地の地積へと変わります。

仮換地課税(みなす課税)に関するQ&A

Q1.仮換地課税(みなす課税)とは何ですか。

A1.土地区画整理事業施行区域内において、使用収益が開始されている土地(仮換地・保留地)については、当該仮換地および保留地の形状、面積、利用状況、新たに整備された街路に応じて課税を行うことを「仮換地課税(みなす課税)」といいます。

また、仮換地課税(みなす課税)は、使用収益が開始されている土地(仮換地・保留地)のみが対象であり、使用収益が開始されていない土地(仮換地・保留地)に関しては、土地登記簿に基づいた課税(従前地課税)が行われます。

Q2.なぜ仮換地課税(みなす課税)を行うのですか。

A2.固定資産税は原則、土地登記簿に基づいて課税を行います。しかし、土地区画整理事業の施行区域内の土地は、工事や移転などにより土地登記簿と現地(仮換地・保留地)の利用実態等が一致しないことがあります。そのため、現地の利用実態に基づいた課税(仮換地課税)を行うことにより、より分かりやすく公平な課税を実施することができます。

Q3.仮換地課税(みなす課税)はいつから行われますか。

A3.平成31年1月1日現在で使用収益が開始されている土地(仮換地・保留地)については、平成31年度課税より仮換地課税(みなす課税)へ切り替わります。それ以降については、毎年1月1日(賦課期日)現在で使用収益が開始されている土地(仮換地・保留地)について、その年度から仮換地課税(みなす課税)へ切り替わります。

| 仮換地指定から使用収益が 開始されるまでの間 |

使用収益が開始されてから 換地処分までの間 |

|

| 課税 | 従前地課税 土地登記簿に登記されている従前の土地に対して課税します。 |

仮換地課税(みなす課税) 区画整理事業による新たな土地(仮換地・保留地)に対して課税します。 |

| 評価方法 | 土地登記簿に基づいた課税 区画整理前の土地(従前地)の形状や面積、利用状況、街路に応じて評価し、課税します。

|

現地の利用実態に基づいた課税 区画整理後の土地(仮換地・保留地)の形状や面積、利用状況、街路に応じて評価し、課税します。 |

更新日:2018年10月11日