医療費控除について(所得税・市県民(住民)税)

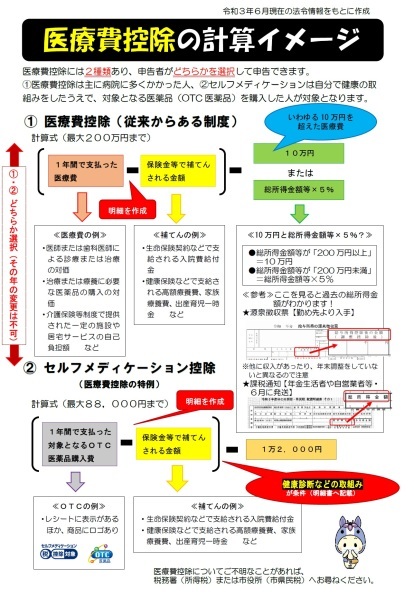

医療費控除には2種類あります!

医療費控除には、

1. 医療費控除

2. 医療費控除の特例(セルフメディケーション税制)

の2種類あり、申告者がどちらかを選択して申告していただくものです(申告後変更できません)。

【ケース】

・病院へ支払った医療費13万円と、特定の医薬品(OTC医薬品など)購入費2万円があったときは?

→この場合、「病院へ支払った医療費13万円」(通常の医療費控除)か、「(健康の維持増進及び疾病の予防への取組をして購入した)特定の医薬品の購入費2万円」(セルフメディケーション税制)の場合、どちらかの控除を受けるかをご自身で選択していただくことになります。つまり、合算(通常分・13万円+セルフ分・2万円=15万円)はできません。

よくあるご質問1「医療費の領収書を申告会場へもっていけば申告ができるのですか?」

→申告はできません。明細書の作成や健保(共済)組合から届く医療費通知が必要です。

現在の制度では、ご自身で作成いただく「医療費控除の明細書(または健康保険(共済)組合から送られてきた「医療費通知(医療費のお知らせ)」も可)」の準備が必須になり、領収書だけでは申告できません(健康保険組合からの「通知」が申告までに間に合わないときやお手元にないときはご自身で明細書を作成してください。)。領収書は申告後5年間ご自身で保管してください。

e-Taxで、令和5年2月中旬以降、健保組合等が作成した前年分の医療費通知をダウンロードして確定申告で利用することができるよう準備しています。詳しくは国税庁ホームページでご確認ください。

よくあるご質問2「医療費控除の特例(セルフメディケーション税制)って何ですか?」

→2018年から始まった特定の医薬品購入などが条件となる医療費控除の特例です。

特定の医薬品(OTC医薬品など)購入を対象にこれまでの医療費控除の特例として始まった制度で、健康診断(健康の保持増進及び疾病の予防への取組(一定の取組))などを受けている人が、対象となる市販薬を購入したときに、所得控除にある「医療費控除」を受けられるようになったものです(市県民税は令和9年度までの予定)。

また、これまで医療費控除の特例(セルフメディケーション税制)を受けるために必要だった「健康の保持増進及び疾病の予防への取組(一定の取組)の証明」(例・健康診断書など)は、令和4年度の市県民(住民)税申告以降提出が不要となります(ご自身で5年間保管が必要)。ただし、下記掲載の「セルフメディケーション税制で使う明細書」は引続き申告時に必要ですので提出してください。

なお、セルフメディケーション税制の対象医薬品かどうかは「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について(厚生労働省・外部サイト)」のページや、購入先のドラッグストアなどでご確認ください。

よくあるご質問3「医療費控除すると医療費が戻るのですか?」

→医療費が戻るのではなく、所得税が戻る制度です。

医療費控除とは、所得税や市県民税(住民税)の所得控除の1つです。

給与所得者で、すでに勤め先で年末調整を済ませた場合、決められた金額以上の医療費を支払ったときに確定申告することで、すでに納付した所得税の還付を受ける可能性があります(年末調整で医療費控除は受けられません。)。また、年金所得者や事業所得者の場合、確定申告することで納付する所得税額が低くなったり、還付を受けられることがあります。個人市県民税についても医療費控除を申告することで、医療費を支払った翌年度の税額が変わってきます(確定申告すれば、市県民税申告を改めてしていただく必要はありません。)。

ただし、年末調整や確定申告の結果、所得税が発生しなかった(0円)のときは還付される金額はないのでご注意ください。

【申告会場でよくあるお尋ね「公的年金等の源泉徴収票」で所得税を源泉徴収されているかを判別する方法】

※厚生労働省以外の支払先である、例えば企業年金がある場合は企業年金で源泉徴収されていないか確認してください。

※源泉徴収票にあるもの以外で控除が特になければ、年金収入(所得)だけの場合、要件を満たせば確定申告をしていただく義務はございませんが、還付申告をしたい場合は、ご自身で税務署やe-Taxで行ってください。また、確定申告が必要かどうかは所轄の税務署(知立市の場合は刈谷税務署)へご相談ください。

よくあるご質問4「確定申告で『家族(生計を一にする家族)の医療費(医療費通知のデータ)』を、e-Taxで申告できますか?」

→事前にマイナポータルで代理人の設定を行うことで可能です。

事前にマイナポータルで代理人【例・同一生計の両親(家族)の医療費を息子(申告する本人)の医療費控除として申告】の設定を行うことにより、税法上申告に含めることが可能なご家族の医療費通知情報をマイナポータル連携で取得することができます。この場合、代理人の設定を行うときは「申告される本人」と「ご家族のマイナンバーカード」が必要になります。また、ご家族がマイナポータルを開設していることが必要です。

詳しくは、国税庁ホームページ内「マイナポータルを活用した所得税確定申告について(よくある質問)」の「Q8 家族名義の控除証明書等データについてマイナポータル連携で取得し、自動入力することはできるのでしょうか。」をご覧ください。なお、マイナポータルやe-Taxの操作方法については、各事業者へお尋ねください。

医療費控除の制度をまとめると・・・

制度の概要は、以下にある図(PDFファイル)をご覧ください。また、申告に必要な様式を掲載していますのでご利用ください。

医療費控除の経費として認められるかなど、ご不明なことがありましたら以下関連リンクにある国税庁ホームページでご確認ください(市県民税と所得税の医療費控除の範囲は同じ。)。

※ここに掲載されている情報は、令和3年6月現在の法令等の情報に基づき掲載しております。

医療費控除の概要図(上記掲載の図のPDF版) (PDFファイル: 310.9KB)

医療費控除に関する様式

(通常の)医療費控除で使う様式

医療費控除で使う明細書(令和5年12月更新版) (PDFファイル: 1.4MB)

医療費控除の特例(セルフメディケーション税制)で使う様式

医療費控除の特例(セルフメディケーション税制)で使う明細書(令和5年12月更新版) (PDFファイル: 532.8KB)

(セルフメディケーション税制専用につき、この様式を使うと通常の医療費控除の適用は受けられません。)

※医療費控除を税務署へ所得税等の確定申告(電子・紙)した人は、市役所へ再度提出いただく必要はございません。

※上記掲載の様式は、確定申告(所得税等)のものですが、市県民税の申告として利用いただいても支障ございません。

正しい「医療費控除の明細書」を作成していますか?

医療費控除の明細書を作成していただく中で、申告会場でよく見受けられる「誤りの事例」を次のとおりまとめました。誤りがないよう作成いただきますようお願いします。記入例で令和3年分などと表記されている箇所もありますが、令和4年分については制度が変わっていませんので適宜読み替えてください。

・お問い合わせの多い「医療費控除で認められる経費」かどうかをまとめたページが国税庁ホームページ内にあります。わからないときはご利用ください。

・おむつ代(条件あり)については、下記関連リンクにある「おむつ代が医療費控除に(長寿介護課作成)」のページに掲載されていますのでご覧ください。

・高額療養費などの金額が未確定の場合は、こちら(国税庁質疑応答事例・外部リンク)のページを参考にしてください。

参考リンク「医療費控除の制度について」

「医療費控除の対象となる医療費」(国税庁ホームページ内「タックスアンサー」)

「医療費控除に関する質疑応答事例(具体的な事例集)」(国税庁ホームページ内)

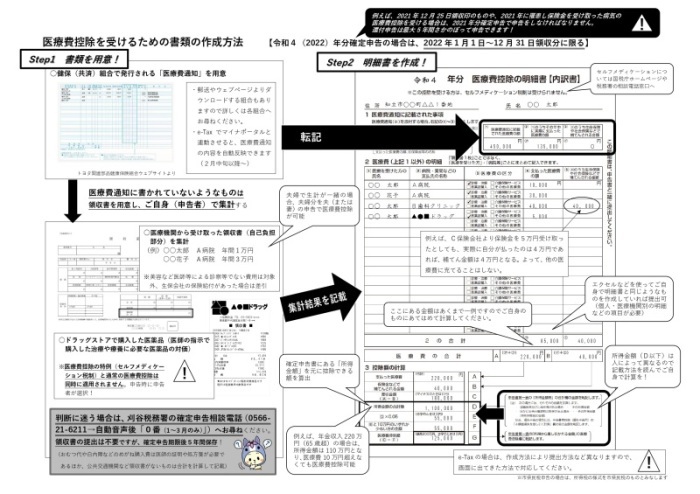

医療費控除を受けるための書類の作成方法

医療費控除を受けるための書類についてポイントをまとめました。作成の際にご活用ください。

なお、令和4年11月現在の情報で作成しているため、様式等一部体裁が異なっている可能性があります。

医療費控除を受けるための書類の作成方法(上記掲載の図のPDF版) (PDFファイル: 1.5MB)

確定申告書に記入するときの注意点

確定申告書に医療費控除を記入するときは、医療費控除以外の所得控除や収入・所得の情報など漏れなく記載してください。正しく記載されないと、医療費控除を受けられない可能性があります。

また、ふるさと納税でワンストップ特例の申請をした人は、医療費控除を受けたいときは、申告書内にふるさと納税した金額(寄付金)などの情報を忘れずに記入してください。

※確定申告をすると、地方税法の規定によりワンストップ特例が取消しになるためです。なお、確定申告でふるさと納税を申告したかどうかを問わず、ワンストップ特例が取消しになった人にはその旨を記載した通知を送付しております。

「医療費控除の申告(確定申告)」を電子で行う人へワンポイントアドバイス!

窓口であったお問合せの中で、「国税庁 確定申告書等作成コーナー」を使って所得税等の確定申告書を作成する場合、医療費の金額を合計で入力すると、「医療費控除の明細書」や「医療費通知」を税務署へ提出(郵送)するようなメッセージが出てくるというものがありました。

電子上で申告(提出)を済ませたい場合は、作成コーナー上での医療費の明細入力や、作成コーナーにある医療費集計フォーム(エクセル形式)での作成、マイナポータルとの連携といった方法をとっていただく必要がございます。

操作方法など詳しくは「国税庁 確定申告書等作成コーナー」のページで確認くださるようお願いします。

※医療費控除以外の申告で中身によっては、別途添付書類の提出を求められる可能性がございます。

更新日:2024年01月16日